「カーボン・クレジットの品質(2)」

~オーバークレディティングについて~

多くの方々は、カーボン・クレジットや再生可能エネルギー証書を購入する際、1トンのカーボン・クレジットは1トンの価値、1kWhの再生可能エネルギー証書は1kWhの価値しかないと思われることでしょう。

しかし、実際にはそうではありません。なぜなら、これらのクレジットや証書にはCO2や電力の数量的価値以外にも価値があるからです。その理由は、これらを購入する行為が、単に特定の削減目標を満たすための法的な対応ではなく、気候変動対策に積極的に貢献する自主的な取り組みであるからです。より具体的に言うと、当該クレジット・証書を購入し脱炭素化を図った製品やサービスを取引先が購入することで、取引先も世間や顧客にその姿勢をアピールしたいからです。そのため、そのクレジット・証書がSDGsの何に裨益しているのか、逆に悪影響を与えていないかといった視点は非常に重要になります。万が一虚偽につながるようなものであった場合には、自社だけでなく、取引先等に対しても多大なる影響を与えることにつながります。

当社では、この「カーボン・クレジットの品質」の問題について複数回にわたりコラムを執筆したいと考えています。第2回目の今回はカーボン・クレジットの観点、高い品質(MRV)の観点で見てみたいと思います。

カーボン・クレジットの過大創出の疑念が指摘された事例

一般的にカーボン・クレジットを購入する皆様は、1トンのクレジットは1トンのCO2が削減されたものとして、特に疑うことなくクレジットを購入されていると思います。それが、実は購入されたクレジットが1トンのCO2削減をしていないとしたらどうでしょうか?

この前提となる状況が現在崩れる事例が世界では発生しています。

今年の頭に大きな話題となったのが、アフリカ、ジンバブエのKaribaプロジェクトです。これは785,000ヘクタールの森林を保護するプロジェクトでVCSスタンダードのもと、REDD+という方法論を用いてカーボン・クレジットを創出するプロジェクトです。

23年3月のBloombergの記事*1によると、データを分析した1つの格付け会社が、Karibaプロジェクトは実際に削減した30倍以上のカーボン・クレジットを過大に生み出していると推定したと伝えました。別の格付け会社によると、既に生成されたクレジットを満たすためには、当該プロジェクトを開発・運営するスイスのカーボン・オフセットプロバイダーはさらに25年間Karibaを運営する必要があると推定されています。

この問題を回避し、各プロジェクトのCO2削減量の確からしさを担保する仕組みが今回のテーマのMRVです。

MRVの重要性

前回のコラムにおいて、企業による健全なクレジット利用の促進を進めるため、炭素市場規模拡大を目的に立ち上げられた自主的炭素市場インテグリティ協議会 (ICVCM)は、2023年7月The Core Carbon Principlesという考え方を提唱していることを述べました。以下の3つの観点を順守することを高品質なクレジットとして定義しています。

- インパクト

追加性、永続性、しっかりした削減量・除去量の定量化、ダブルカウンティングの防止 - ガバナンス

効果的なガバナンス、トラッキング、透明性、しっかりした第3者機関による審査と検証 - 持続可能な開発

持続可能な開発とセーブガード、ネットゼロへの移行への貢献

この中で、「しっかりとした削減量・除去量の定量化」という言葉がMRVを指します。これはMeasuring, Reporting, and Verifyingの頭文字を取った言葉で、(温室効果ガス排出量の)測定、報告及び検証のことを言います。

Measuring(測定)は、プロジェクトによって削減または除去された排出量の量を定量化することを意味します。これには、モニタリング機器によるデータ収集、マニュアルによるデータ収集、および計算などの方法により、削減・除去量の測定が為されます。

Reporting(報告)は、測定された温室効果ガスの削減または除去を透明かつ標準化された方法で文書化し、報告することを意味します。このステップにより、関係者に正確に情報が伝えられることが保証されます。

Verifying(検証)は、報告された温室効果ガスの削減または除去を独立した評価によって検証し、その正確性、信頼性、および既定の基準や手法への適合性を確認するものです。検証は通常、第三者の検証者または認定された組織によって実施され、カーボン・プロジェクトの環境的な利益に対して保証と信頼性を提供するものとなります。

MRVプロセスは、健全なカーボン・オフセット市場の構築において最も重要な1つであり、プロジェクトによって主張される温室効果ガスの削減または除去の信頼性と正確性を確保する基盤となります。これにより、バイヤーやセラー、その他の関係者間で信頼が築かれ、炭素オフセットの環境上の利益に関する透明性と信頼性のある情報が提供されることになります。

カーボン・クレジットを購入する企業におけるデューデリジェンスの必要性

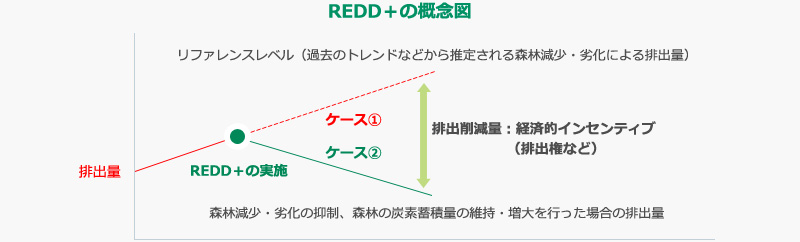

今回はKaribaプロジェクトを例としてあげましたが、全てのカーボン・プロジェクトやREDD+プロジェクトが問題を抱えているわけではありません。また弊社も森林の保護は気候変動対策の観点でも、生物多様性やその他のSDGsの観点でも最も重要な取り組みの一つであると考えています。しかし、REDD+は、下記の図のように過去のトレンドから”推定”される森林減少・劣化による排出量を推定するケース①をベースラインとして考えるため、どうしてもCO2削減量が複雑になってしまい、カーボン・クレジットの品質の観点では、Karibaプロジェクトのような問題が発生してしまうことが多くなってしまいます。

出典:JICA 森から世界を変えるREDD+プラットフォーム

上記はREDD+におけるMRVの仕組みや課題を挙げていますが、こういった問題は、日本のJクレジット制度においても起こりえます。例えば、CO2削減の根拠を自己申告のみに頼っている方法論を使ったクレジットの場合には、特に注意が必要でしょう。それはMRVのReporting(報告)とVerifying(検証)の部分で報告された内容が客観的なデータをもとに十分チェックできない仕組みを前提にしているからです。また個人を対象に一部のサンプルの情報を元に、全体の削減量・クレジット量を拡大推計するプロジェクトも、サンプルの捉え方や拡大推計の仕方によってブレが生じるため、注意が必要かもしれません。

なお、今回取り上げたKaribaプロジェクトの例ではGucciやNestle、McKinseyといった当該クレジットを購入した企業が、当該企業の気候変動対策について過大な申告をしてしまったことを認める形となっています*2。

一般的に企業は原材料の調達やコンサルティング等のサービスの提供を受ける際に十分な検収をかけるかと思います。カーボン・クレジットについてもサプライヤーが言っていることを鵜呑みにするのではなく、内部で検収をかけることが必要なのだと思います。

弊社としては、上記のような方法論については制度の改善を働きかけていくとともに、制度に求められている以上の情報を開示していくことなどによって、企業の皆様に、より安心して使っていただけるクレジットの提供に努めてまいります。

弊社は、国内であればJクレジット、海外であればVCSもしくはGSのクレジットを対象に著名なスタンダードに従って作られたクレジットのみを取り扱っており、45万CO2ton相当*3のクレジット等を国内外の大手企業様を中心に取引をさせて頂いております。また22年度に創出された低価格帯のJクレジットの約40%*4の創出・供給に携わる等、クレジットの創出や、日本国政府が推進するJCMを含めた各種スタンダードの活用に関するコンサルティングも推進しておりますので、クレジットの購入もしくは創出に興味のある方は、お問い合わせを頂ければ幸いです。

*2: https://www.japantimes.co.jp/news/2023/03/27/business/faulty-credits-tarnish-carbon-offset-trader/

*3: 22年7月~23年6月における国内外のカーボン・クレジットおよび再生可能エネルギー証書の取引量。証書については0.514CO2Ton/MWhで換算。

*4: 22年4月~23年3月における太陽光発電、森林を除くJクレジットの創出量に対するJクレジットの創出・1次取得の割合